アメリカの小売業界が激動した2017年

Cimplex Marketing Group Inc.はロサンゼルスに拠点を置き、グローバル事業を展開する日本企業を市場調査とマーケティングの分野で支援する日系の会社です。

2017年に大きく揺れた業界の1つが小売です。小売店は消費者にとって身近な存在であるだけに、その変化を目撃、体験する機会が多いのも事実です。消費によって巨大な経済をつくり上げたアメリカで、「モノを買う」という行動に今、なにが起きているのでしょうか?小売の変化とその背景にあるライフスタイル、消費者心理をまとめます。

大手チェーンの崩壊

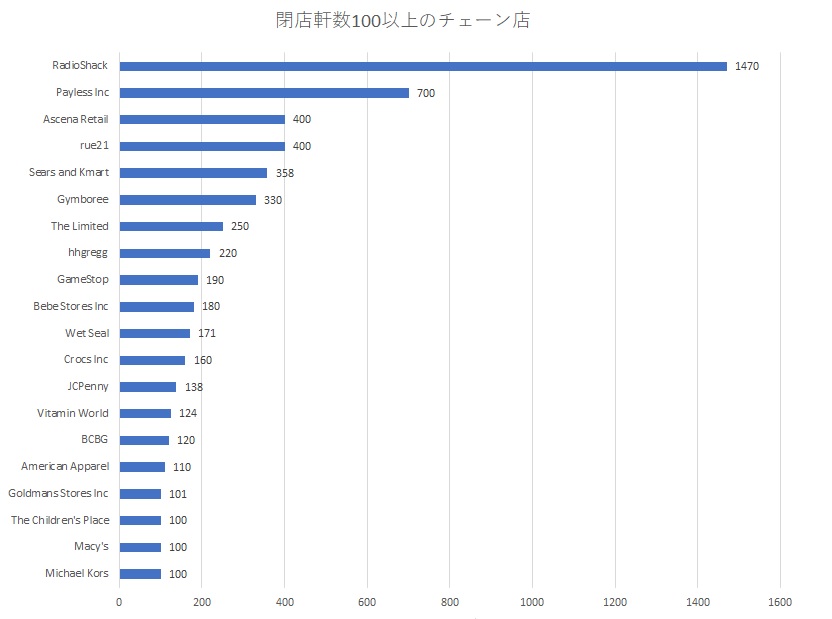

Fung Global Retail and TechのデータをもとにCimplex Marketing Groupが作成

2017年元旦から11月末までに閉店した、または閉店が決定した大型チェーン店は6885軒と過去最高、前期比224%増を記録しました(*1)。小売チェーンの不振は数年前から報告されていましたが、蓄積したマグマが一気に噴き出した形です。グラフにあるようにデパート、家電店、衣料品店が多く、それらのテナントを中心に構成される大型ショッピングモールの空洞化、ゴースト化も大きな問題となっています。

デパートや大型モールは長年「何でも揃う」を売りに商売してきました。しかし今日、本当に何でも揃っているのはオンラインストアです。多様な選択肢から決めたい消費者にとって、デパートやモールに出向くことの意味が薄れてきています。また、モールはかつて娯楽施設でもあり、映画館やゲームセンターといったテナントが買い物との相乗効果を高めていました。しかし娯楽の幅が広がる中でこの効果にも陰りが見え始めています。

小型化、スリム化のトレンド

「大きいことは良いことだ」はアメリカの不動とも言える価値観でしたが、この逆を行く傾向が小売店で目立っています。大手GMSのTargetはミニストアと呼ばれる、従来の5~6分の1という売場面積の小型店に力を入れ、これまで56店舗を都市中心部や学生街にオープンしました。そこで販売するのは食料品、酒類、消費財などが中心で、日本のコンビニの拡大版のような感じです。スーパーにおいても、好調なのは小型店です。

オンラインで普段の買い物が足りるなら、実店舗に行くのは理由のある時 ― 例えば洗剤を切らしてすぐに必要とか、小腹が空いてお菓子が欲しいとか、ちょっとした小物を買いたいとか ― です。その際、1周するのに30分もかかるような大型店は不便極まりなく、必要最低限のアイテムが揃う店にニーズが集まるのは当然と言えるでしょう。また最近はアメリカの住宅事情が大きく変わり、都市部で大きなスペースを確保するのが難しくなっています。大量買いと保管ができなくなり、「必要な時だけ必要な分を買う」ライフスタイルが、好む好まざるに関わらず広まっています。

ダラーストア、隙間を埋めるビジネスモデル

ダラーストア、つまり100円均一にあたる小売業態は逆に、過去最高の伸びを記録しています。2017年はDollar GeneralやDollar Treeといった大型チェーンだけで2000店舗近い新規開店が相次ぎ(*1)、現在ダラーストアは全米に3万以上の店舗が見積もられます(*2)。またFive Belowのような「全品5ドル以下」という業態もシェアを拡大中です。

ダラーストア人気の理由は、1ドルという価格の魅力はもちろんですが、上記の「ちょっとした小物を買いたい」ニーズを大きく満たす存在であることです。日本のダイソーも全米に67店舗を展開して、100円の品は1.5ドルで販売しています。価格が若干高いですが、品が良く、店内が清潔で、米系の店にはない商品も多いので人気を得ています。オンラインの隙間を埋めるダラーストアのビジネスモデルは、今後も大きく成長する可能性があります。

「モノ」から「経験」へ

日本にも共通しているようですが、今日の若い世代は物品を購入することより、何かを経験することに価値を置く傾向があります。ブランド品や車への支出を減らして食事や旅行に出かけるのが典型的な例と言えます。そのため著名ブランドは戦略の過渡期にあり、革製バッグで人気のCoachも他ブランドの買収を進めた結果として、11月に社名をTapestry(タペストリー)と変更しました。Coachの低迷は最近よく取り上げられていますが、同ブランドのバッグを持っている若者を見かけないと生活者レベルで実感できるだけに、経営陣の焦りが垣間見えます。

こういった価値観の変化は、ソーシャルメディアでの体験共有が大きな要因と考えられています。また、生まれた時からモノに囲まれて育っている世代は、モノを所有することへのデメリットにも敏感です。いくら高いブランド物を買っても次のシーズンには古くなる、という終わりのないループをよく理解していますし、モノの保管や移動にさらにお金がかかることを嫌がります。彼らは所有物を少なくし、画像や映像といった記録で残る体験を重視するようになっているのです。

Amazonが食料品に本腰

小売業界にとって今年最大のニュースは、6月16日に発表されたAmazonのWhole Foods Market買収でした。Eコマースの巨人が高級スーパーを傘下に入れたことは食料品販売に対する宣戦布告。発表当日と翌取引日でKroger(北米最大のスーパーマーケットグループ)といった大手小売株が3240億ドル(約36兆円)も損失するなど、株式市場は大混乱しました(*3)。現在、食料品小売においてオンラインの売上は4.3%に過ぎませんが、2025年までに20%に拡大すると予測されています(*4)。

食料品はオンラインビジネスの最後の牙城で、鮮度を保って家庭に届けることにいまだ多くの課題があります。それだけにAmazon/WFコンビが今後導入するサービスにかかる期待は大きく、買収後すぐにWFの値下げが始まったり、Amazonのプライム会員特典がWFで適用されるなど、これまでと異なる客層の取り込みに力を入れています。「Whole Foodsは価格が高いし、スノッブな雰囲気で敬遠していたけど、Amazonならいいかな」と感じる人も多く、Amazonのブランド力がすでに消費者心理にも影響を与えています。

2018年の小売はGrab-and-Goと最新技術に注目

激動を経験した2017年の小売業界ですが、こういった流れは2018年も継続すると見られています。特に注目したいのは時短と効率化の傾向で、Grab-and-Go(「つかんで立ち去る」が直訳で「パッと行ってサッと買う」と解釈できる)というコンセプトの店が大きな可能性を秘めている点です。

これはまさに日本のコンビニのビジネスモデル。国土の広さと車社会という環境から、日本のようなコンビニ文化が発達しなかったアメリカですが、生活必需品や調理済み食品を売る小型店が今になって大きく需要を伸ばしているのです。Whole Foodsも最近は調理済み食品のスペースを大幅に拡大するなど、この流れに乗っています。

日本が培ってきたコンビニのノウハウを活用できる大きなチャンスですが、もう一つ注目すべきは最新技術の導入です。Amazonは人工知能(AI)が運営するレジなしコンビニのAmazon Go(ビデオ参照)をシアトルに試験導入し、「スマートストア」の実現に余念がありません。また多くの小売業が、仮想現実(VR)や拡張現実(AR)技術を利用してオンラインでも実店舗訪問に近いショッピング体験をできるよう、さまざまな投資を行っています。最新技術をいかに駆使するかが来年の鍵となりそうです。

出典:

*1 Fung Global Retail & Tech – Weekly Store Openings and Closures Tracker #35

*2 Cimplex Marketing Group, Inc.の調査

*3 Fortune – Amazon Cutting Whole Foods’ Prices Cost Other Grocers $11 Billion In Value

*4 CNBC – Online grocery sales set to surge, grabbing 20 percent of market by 2025